Accenture PLC

- Advanced Invest

- vor 4 Tagen

- 5 Min. Lesezeit

Daten:

ISIN: IE00B4BNMY34

Symbol: ACN

Sektor: IT

Preis: 216€ (08.09.2025)

Dividende: 2,3%

Geschäftsmodell:

Accenture PLC ist ein weltweit führendes Beratungs- und Dienstleistungsunternehmen mit Fokus auf Strategie, Technologie und Outsourcing. Das Geschäftsmodell basiert auf einem breiten Portfolio an Professional Services, das Kunden hilft, digitale Transformation, Effizienzsteigerung und Innovation umzusetzen.

Die Umsätze stammen hauptsächlich aus Beratung (Consulting) und Managed Services. Im Consulting-Bereich bietet Accenture Leistungen in Strategie-, Management- und Technologieberatung, z. B. in Cloud, KI, Cybersicherheit oder Supply-Chain-Optimierung. Managed Services umfassen den Betrieb und die Weiterentwicklung von IT- und Geschäftsprozessen für Kunden – oft langfristige Verträge mit wiederkehrenden Einnahmen.

Ein zentraler Erfolgsfaktor ist die starke Branchen- und Funktionsspezialisierung: Accenture arbeitet für Kunden in nahezu allen Sektoren (Finanzen, Gesundheitswesen, Energie, öffentlicher Sektor, Konsumgüter etc.) und bietet maßgeschneiderte Lösungen.

Wachstumstreiber sind die Fokussierung auf digitale Technologien (Cloud, Data, AI), Nachhaltigkeit sowie strategische Akquisitionen, um Know-how und Marktanteile auszubauen.

Insgesamt verfolgt Accenture ein wissens- und menschenzentriertes Geschäftsmodell, das auf hochqualifizierte Experten, skalierbare digitale Plattformen und langfristige Kundenbeziehungen setzt, mit einem stabilen Mix aus projektbasierten und wiederkehrenden Umsätzen.

Konkurrenzanalyse

Accenture steht im Wettbewerb mit globalen Beratungs- und IT-Dienstleistern. Zu den Hauptkonkurrenten zählen Deloitte, PwC, EY und KPMG (Big Four), die ebenfalls Strategie- und Managementberatung sowie Technologiedienstleistungen anbieten. Auf der Technologie- und Outsourcing-Seite konkurriert Accenture mit IBM, Capgemini, Cognizant, Infosys, TCS und Wipro, die vergleichbare IT-Services und Managed Services bereitstellen – oft zu niedrigeren Kosten.

Accenture differenziert sich durch seine breite Serviceabdeckung, starke Branchenexpertise und eine enge Verknüpfung von Strategie- und Technologiekompetenz. Zudem positioniert es sich als Innovationsführer durch Investitionen in Cloud, KI, Nachhaltigkeit und digitale Plattformen.

Die Herausforderung: Wettbewerber kombinieren wachsende Technologie-Partnerschaften (z. B. mit AWS, Microsoft, Google Cloud) und aggressive Preisstrategien, wodurch Accenture konstant Innovationsdruck ausgesetzt ist. Dennoch bleibt es dank Größe, globaler Präsenz und Markenstärke einer der führenden Anbieter im Markt.

Langfristiges Chartbild

Schauen wir uns den langfristigen Chartverlauf von Accenture an. Hier können wir einen ganz klaren Trend nach oben erkennen. Auf die letzten 10 Jahre hätte man eine durchschnittliche Rendite von 10% pro Jahr gemacht. Dies ist leicht überdurchschnittlich. Mittlerweile sind wir stark gefallen und -40% vom ATH, welches 2021 erreicht wurde, entfernt. Der große Anstieg war bis 2021, seitdem eine Seitwärtsphase.

Aussichten:

Chancen und Stärken:

Starke Nachfrage nach KI, Cloud & digitaler Transformation: Accenture profitiert deutlich vom Wachstum in Bereichen wie Generative AI, Cloud-Migration und Cybersecurity. Das Unternehmen hat seine Umsatzprognose erhöht, da Kunden verstärkt in diese Technologien investieren.

Marktwachstum im IT-Dienstleistungssektor: Der globale Markt für IT-Services wächst mit einer erwarteten jährlichen Rate von etwa 7 % bis 2032. Wachstumstreiber sind Wanderung in die Cloud, Managed Services und Sicherheitslösungen.

Starke Analystenbewertungen: Analysten setzen überwiegend auf „Buy“ – viele glauben, dass die Aktie in den nächsten 12 Monaten ein deutliches Aufwärtspotenzial hat.

Risiken und Herausforderungen:

Makroökonomische Unsicherheiten und Budgetkürzungen: Intrinsische Risiken wie Rezession, hohe Inflation oder rückläufige Unternehmens- und Staatsausgaben könnten dazu führen, dass Kunden ihre Ausgaben für Beratungs- und Transformationsprojekte verschieben oder kürzen.

Wettbewerbsdruck: Konkurrenz durch große Beratungs- und Technologiespezialisten (IBM, Capgemini, etc.) sowie Cloud-Anbieter, die zunehmend eigene Komplettlösungen anbieten. Das kann zu Preis- und Margendruck führen.

Abhängigkeit von kurzfristigen Projekten & Angebotszyklen: Vor allem Projekte mit großen Deals oder von öffentlichen Auftraggebern (z. B. Regierung) können stark schwanken. Verzögerungen bei Ausschreibungen oder politische Maßnahmen können negative Effekte haben.

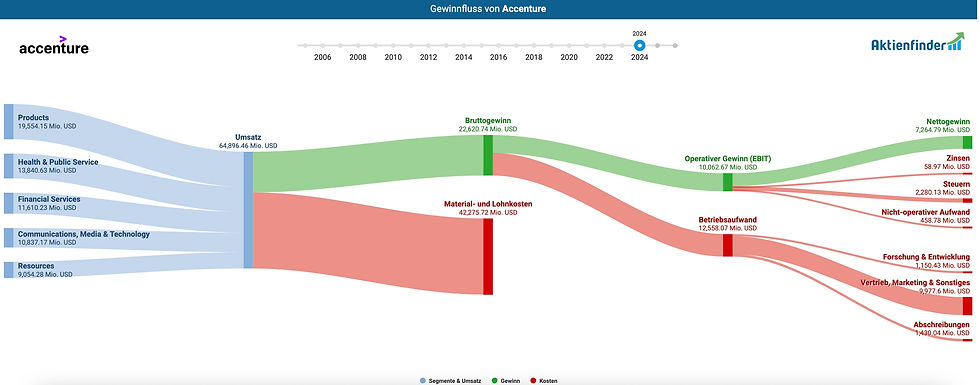

Gewinnfluss:

Schauen wir uns den Gewinnfluss von Accenture an. Hier haben wir eine Bruttomarge von 33% und eine Netto Marge von 11%. Material- und Lohnkosten sind hier sehr hoch. Vertrieb und Marketing sind der zweit größte Punkt an Ausgaben.

Kennzahlen:

@kevin

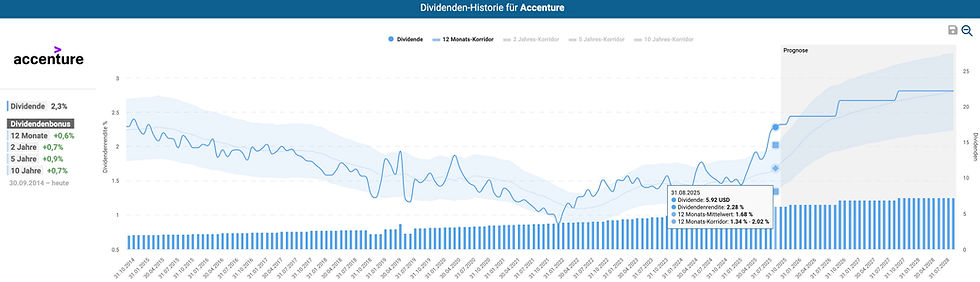

Dividende:

Schauen wir uns die Dividende etwas genauer an. Aktuell liegt die Dividendenrendite bei etwa 2,2%, wobei diese höher ist denn je. Die Dividende steigt seit Jahren konstant und dies wird auch für die nächsten Jahre so prognostiziert. Die Dividendenrendite schwankt aufgrund des Aktienkurses immer, wobei dies egal ist.

Segmente:

Die Umsätze von Accenture verteilen sich auf mehrere Geschäftssegmente mit unterschiedlichen Branchenschwerpunkten:

Products (30,1 % / 19,554 Mio. USD in 2024): größter Anteil, umfasst Konsumgüter, Einzelhandel, Automobil, Life Sciences und Industrie.

Health & Public Service (21,3 % / 13,841 Mio. USD): wächst stark, getragen von Projekten im Gesundheitswesen, öffentlichem Sektor und Non-Profit-Organisationen.

Financial Services (17,9 % / 11,610 Mio. USD): Beratung und IT-Services für Banken, Versicherungen und Kapitalmärkte.

Communications, Media & Technology (16,7 % / 10,837 Mio. USD): Leistungen für Telekommunikation, Medienunternehmen und Tech-Firmen.

Resources (14,0 % / 9,054 Mio. USD): Services für Energie, Versorger, Chemie und Rohstoffunternehmen.

👉 Insgesamt zeigt sich eine breite Diversifikation, wobei „Products“ und „Health & Public Service“ die stärksten Wachstumstreiber sind, während „Financial Services“ und „Communications“ leicht an relativer Bedeutung verlieren. Eine breite Diversifizierung hier ist sehr gut, da man dann nicht abhängig von einem einzelnen Segment ist.

Regionen:

Die Umsätze von Accenture verteilen sich geografisch breit, mit klarer Dominanz der USA:

United States (45,0 % / 29,203 Mio. USD in 2024): wichtigster Markt, treibt fast die Hälfte des Gesamtumsatzes.

EMEA (34,2 % / 22,169 Mio. USD): zweitgrößter Markt, umfasst Europa, Nahost und Afrika, mit stabiler Nachfrage aus Industrie- und Staatssektor.

Growth Markets (17,5 % / 11,338 Mio. USD): Asien-Pazifik und Lateinamerika, wachstumsstark durch Digitalisierung, Cloud- und KI-Projekte.

North America (2,4 % / 1,537 Mio. USD): außerhalb der USA, kleinerer, aber wachsender Anteil.

Ireland (1,0 % / 649 Mio. USD): Sitz der Holding, Umsatzanteil gering.

👉 Insgesamt ist Accenture stark von den USA abhängig, während EMEA und die Wachstumsmärkte für Diversifikation und künftiges Wachstum sorgen.

Fair Value:

Schauen wir uns den Fair Value bereinigt an können wir sehen, dass dieser bei aktuell 300$ liegt und die Akte somit leicht unterbewertet ist. Das Discounted Cashflow Modell gibt uns einen intrinsischen Wert von 287$ von Alphaspread an, wodurch die Aktie im Base Case eine Undervaluation von 11% hat. Das bereingte KGV auf die letzten 10 Jahre betrachtet liegt bei 22,5 und auf die letzten 5 Jahre sogar bei 25,6, wobei es aktuell bei 19,3 liegt, wodurch die Aktie auch hier leicht unterbewertet ist.

Risiken:

Ein Investment in Accenture birgt trotz der starken Marktstellung gewisse Risiken. Erstens besteht eine Abhängigkeit von der globalen Konjunktur: Wirtschaftliche Abschwünge oder Budgetkürzungen bei Kunden können Projektvolumen reduzieren.

Zweitens ist der Markt für IT- und Beratungsdienstleistungen hochkompetitiv, mit starken Wettbewerbern wie Deloitte, IBM oder Capgemini.

Drittens können technologische Umbrüche (z. B. durch KI oder Automatisierung) dazu führen, dass bestehende Geschäftsmodelle schneller an Relevanz verlieren, wenn Accenture nicht rechtzeitig anpasst.

Zusätzlich bestehen Margenrisiken durch Preisdruck und steigende Personalkosten. Auch Währungsrisiken und geopolitische Unsicherheiten wirken sich auf das weltweit diversifizierte Geschäft aus. Schließlich ist die Bindung von Fachkräften entscheidend – Fachkräftemangel oder hohe Fluktuation könnten Projekte verzögern und die Qualität beeinträchtigen.

Technische Analyse:

Fazit:

Accenture ist eine gute Aktien, die aktuell leicht unter ihrem fairen Wert gehandelt wird. Aktuell ist der Kursanstieg jedoch zu gering, um einen attraktiven Trade einzugehen. Wer die Firma langfristig halten möchte, kann jetzt einen guten Einstieg tätigen, wird jedoch keine enorme Überperformance erzielen können.

Kommentare